千亿布局科创领域 恒大携手中科院打造“未来计划”

继斥资百亿、投入千人大手笔参与贵州毕节扶贫后,4月9日,恒大董事局主席许家印宣布:未来10年,要投资1000亿元,在生命科学、航空航天、集成

2018-04-10

港股通中的绩差股,回归A股对投资者到底是祸是福?

已经在港股上市,且属于港股通的服装品牌拉夏贝尔(16.170,0.22,1.38%)(603157.SH,6116.HK)在多次冲击A股IPO未果的背景下,终于在2017年9月正式登陆上交所。

可是,新股上市10个涨停板后,拉夏贝尔股价于2017年10月16日触及31.42元的高点之后一路向下,以目前股价来看已经折损超过40%。总市值从最高的118.97亿元降至67.2亿元,市值缩水超过50亿元。下面为拉夏贝尔的股价走势图:

新股打开涨停之后回落,不稀奇。但既然已经在港股上市,港股的融资相当便利,闪电配售快捷高效,为什么还要锲而不舍地追求A股上市?

为了方便投资者吗?拉夏贝尔已经在港股通名单里,而且港股股价远低于A股,投资者真的需要花更高的代价去买A股吗?

很多已经在港股通名单里的公司,执着回A股,到底是为了进一步融资发展,还是回来割韭菜呢?

重要的是,拉夏贝尔的业绩还不理想。

上市首年业绩变脸:增收不增利

日前,拉夏贝尔披露了在A股上市后的首份年报:2017年度,公司营业收入约89.99亿元,同比增长5.24%;归母净利润4.99亿元,同比下降6.29%。公司已经连续两年在营收增加的情况之下,利润出现下滑。

以下为根据公开财务数据绘制的拉夏贝尔利润走势图:

从扣非后归母净利润来看,拉夏贝尔业绩下滑更明显:2017年,公司扣非后归母净利润约3.8亿元,同比下滑19.53%。这其中的差异主要因公司2017年计入当期损益的政府补助大幅增加,约有1.29亿元。

上市还未满一年,业绩就开始变脸,股价高位回落,众多在涨停板打开前后入场的散户惨被套。

营收增长背后:疯狂扩张,存货激增

拉夏贝尔营收增长主要得益于门店的扩张。

财务数据显示: 2013-2017年,拉夏贝尔线下销售营收收入由约50亿元增加至76.33亿元,约增加了51%;零售网点数由5384家增加至9448家,增加了75.48%。门店扩张速度明显快于线下销售收入增速。

但持续地扩张,导致公司经营成本不断升高。毛利率由2015年的65.3%下降至2017年的62.54%,公司销售费用在营收中的占比亦由2014年的45.2%增加至2017年的48.39%,从而在一定程度上影响了公司的净利润水平。

拉夏贝尔在招股说明书里曾提到将IPO所募集来的资金用于零售网络扩展与新零售信息系统建设,招股说明书显示未来三年将新增3000个网点,以目前拉夏贝尔的扩张速度来看,明年公司的零售网点将可能突破1万家。

网点扩张,或许能在短时间内扩大规模,但却带来存货的激增。

拉夏贝尔存货由2016年底的17.14亿元增长至2017年底的23.45亿元,增幅为36.8%。存货周转率由2016年1.77次降至2016年的1.66次,存货周转天数由2016年的203.36天增长至216.7天。

不断增大的存货会增加公司现金流的压力,再加上未来零售网点的增加,公司的财务状况和经营业绩可能持续受成本增加、高水平存货的影响。

同为“拉夏贝尔”,股价相差2.4倍

拉夏贝尔去年在A股上市之后,成为了一家“H+A”股,并属于港股通,可两者的股价却相差甚远。

2014年拉夏贝尔在港交所上市后,市场表现不尽人意:在2015年2月最高触及20港元之后基本在发行价附近徘徊,2016年初以来,股价长期处于发行价以下。以下为拉夏贝尔(6116.HK)的走势图:

截止2018年4月3日,拉夏贝尔A股收盘价为15.95元,而港股收盘价仅为8.20港元,折合人民币6.56元。A股股价与港股股价相差9.39元,是港股股价的2.4倍,这种情况下投资者为什么还要选价格更高的A股?

A+H股的架构,在资本市场上并不稀奇,在港股通开通之前,回A股上市,确实也为内地投资者增加了投资标的。但在进入港股通大时代之后,内地投资者可以直接买卖港股股票,对于投资者而言,回归的价值到底有多大?

之前面包财经曾经拆解过华宝国际分拆华宝股份(43.900,0.66,1.53%)回A股的故事,同样是新股涨停打开后,深度套牢接盘散户。

有一种套利,叫做回家割韭菜。

相关文章

继斥资百亿、投入千人大手笔参与贵州毕节扶贫后,4月9日,恒大董事局主席许家印宣布:未来10年,要投资1000亿元,在生命科学、航空航天、集成

2018-04-10

截至4月2日,数据显示,41家*ST上市公司通过年报、业绩快报、业绩预告等方式公告2017年实现盈利。根据相关规定,这些公司有望撤销退市风险

2018-04-03

新华社3月30日消息,美国钻井数减少,国际油价29日上涨。美国油田技术服务公司贝克休斯当天公布的数据显示,截至3月29日的一周,美国运营的油

2018-03-30

今日,停牌2个月的万家乐复牌就直奔跌停,报8 67元。据悉,万家乐自2018年1月30日上午开市起开始停牌,筹划重大资产重组情况。此次筹划的

2018-04-02

记者4日从财新网获悉,3月财新中国通用服务业经营活动指数(服务业PMI)为52 3,较2月大幅回落1 9个百分点,为四个月最低点。包括制造业

2018-04-04

原本落幕的“宝万之争”,近日再起波澜。先是4月3日晚间,迎来宝能减持万科A的公告,受此影响,万科A次日开盘下跌,但影响有限。随后,4月5日,

2018-04-08

更大规模资金入市或成定局关于养老金待遇提升的利好消息不断。继养老金十四连涨、国资划转社保基金试点加速推进的消息出炉不久,《关于建立...

2018-04-02

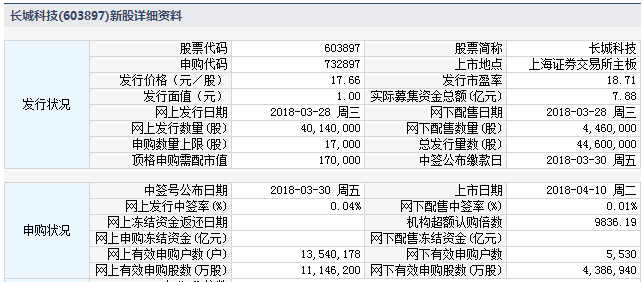

周二(4月10日)新股提示:申购:无上市:长城科技中签号及缴款:天地数码、沃格光电、鼎胜新材中签率:仙鹤股份【定位分析】长城科技4月10日上

2018-04-10

热门文章

结婚登记人数已连续7年下降 去年离婚率罕见回落

职业年金单位和个人的比例各是多少 属于商业险吗?

百信银行属于什么银行 百信银行贷款会影响个人征信吗?

安徽人民币各项存款余额增速全国第三 企业融资成本稳中有降

办理临时身份证需要什么材料 必须要带户口簿吗?