千亿布局科创领域 恒大携手中科院打造“未来计划”

继斥资百亿、投入千人大手笔参与贵州毕节扶贫后,4月9日,恒大董事局主席许家印宣布:未来10年,要投资1000亿元,在生命科学、航空航天、集成

2018-04-10

2日,上海易 居房地产研究院发布100城住宅库存报告。3月份库存数据显示,当前百城住宅库存已经出现了连续32个月同比下跌的现象,其中有75个城市库存规模低于去年同期水平。

业内分析预测,购房政策或继续从紧,以缓解当前部分城市库存不足的压力。当然,需注意的是,一二线城市和三四线城市的政策思路或有差异。

100城库存连续32个月同比下跌

报告统计数据显示,截至2018年3月底,易 居研究院监测的100个城市新建商品住宅库存总量为43712万平方米,环比减少1.0%,同比减少8.7%。

观察历史数据,2015年以来全国100城库存规模就呈现出持续性的下跌态势,充分体现了近四年全国去库存“战役”取得了较好的效果。当前全国100城库存规模相当于2013年3月的水平,即库存规模回落到了四年前的水平。

截至2018年3月底,一、二、三四线100个城市新建商品住宅库存总量分别为2088、22977和18647万平方米,环比增幅分别为-2.2%、-1.1%和-0.8%,同比增幅分别为-7.7%、-8.5%和-9.0%。当前三类城市均呈现了环比和同比的下滑态势,未来部分房价上涨过快、库存偏少的城市,补库存的空间依然较大。

具体来看,100个城市中,有25个城市库存出现了同比增长现象。其中合肥、珠海和惠州3个城市的库存上升幅度较大,同比增幅分别达到139%、82%和49%。同时,100个城市中,有75个城市的库存出现了同比下滑态势,其中廊坊、杭州和保定的同比跌幅较大,跌幅分别为49%、48%和45%。75%比例的城市出现了库存同比下跌现象,进而促使百城库存规模出现下跌。

易 居研究院智库中心研究总监严跃进告诉中新经纬客户端,库存不足是各地升级调控的大环境导致。“对于一二线城市以及热点三四线城市,即100个典型城市来说,绝大多数都是市场交易活跃、基本面看好的城市,所以类似城市库存不足,就说明潜在的购房需求很强烈。”

二季度楼市政策或将收紧

报告认为,2018年第一季度,全国100城住宅库存的特征很明显,即继续表现出住宅库存不足的特征。当然类似城市主要是规模较大的城市,其市场基本面较好、房屋买卖相对活跃,进而会出现库存规模“跌易增难”的现象。

严跃进指出,对于类似环京等区域的城市,实际上住房交易的节奏明显是放缓了。所以成交量从过去的狂热状态进入了冰封的状态,这会使得去库存的动力快速减弱,这样就使得去库存周期显得很高。

“但实际上此类城市的库存绝对规模并不是很高,主要原因是成交量降低到个位数甚至是接近零成交的状态,所以没有太多的去库存的动力了。” 严跃进说。

报告预测,2018年第二季度,全国100城购房政策收紧的概率将加大,这有助于缓解库存不足的矛盾。当然,需注意的是,预计一二线和三四线城市的政策会有差异。

其中,近期包括大连、武汉、长沙、杭州、西安等二线城市的政策继续收紧,此类政策包括限购、限售、摇号、优购(给予优先购房权)等内容,利好规范市场交易和缓解库存不足的风险。而对于其他三四线城市尤其是地级市来说,倘若市场过热、库存不足,那么此类城市提高银行信贷利率、出台或升级限售等政策的概率也会加大。

在严跃进看来,后续楼市依然会呈现前冷后热的格局,尤其是上半年政策管控压力,依然会有较为明显的降温态势,到了下半年预计市场会有所反弹,即U型的地产走势。

相关文章

继斥资百亿、投入千人大手笔参与贵州毕节扶贫后,4月9日,恒大董事局主席许家印宣布:未来10年,要投资1000亿元,在生命科学、航空航天、集成

2018-04-10

截至4月2日,数据显示,41家*ST上市公司通过年报、业绩快报、业绩预告等方式公告2017年实现盈利。根据相关规定,这些公司有望撤销退市风险

2018-04-03

新华社3月30日消息,美国钻井数减少,国际油价29日上涨。美国油田技术服务公司贝克休斯当天公布的数据显示,截至3月29日的一周,美国运营的油

2018-03-30

今日,停牌2个月的万家乐复牌就直奔跌停,报8 67元。据悉,万家乐自2018年1月30日上午开市起开始停牌,筹划重大资产重组情况。此次筹划的

2018-04-02

记者4日从财新网获悉,3月财新中国通用服务业经营活动指数(服务业PMI)为52 3,较2月大幅回落1 9个百分点,为四个月最低点。包括制造业

2018-04-04

原本落幕的“宝万之争”,近日再起波澜。先是4月3日晚间,迎来宝能减持万科A的公告,受此影响,万科A次日开盘下跌,但影响有限。随后,4月5日,

2018-04-08

更大规模资金入市或成定局关于养老金待遇提升的利好消息不断。继养老金十四连涨、国资划转社保基金试点加速推进的消息出炉不久,《关于建立...

2018-04-02

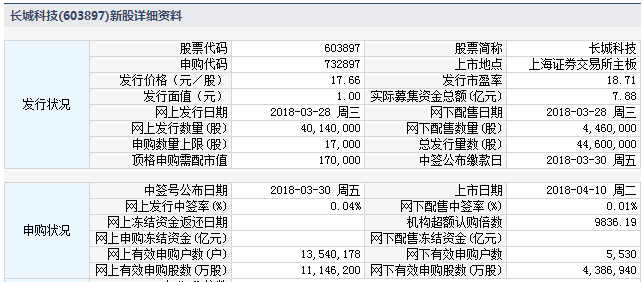

周二(4月10日)新股提示:申购:无上市:长城科技中签号及缴款:天地数码、沃格光电、鼎胜新材中签率:仙鹤股份【定位分析】长城科技4月10日上

2018-04-10

热门文章

结婚登记人数已连续7年下降 去年离婚率罕见回落

职业年金单位和个人的比例各是多少 属于商业险吗?

百信银行属于什么银行 百信银行贷款会影响个人征信吗?

安徽人民币各项存款余额增速全国第三 企业融资成本稳中有降

办理临时身份证需要什么材料 必须要带户口簿吗?